-

邀請演講

一、房地產是我國經濟增長的支柱產業(yè)

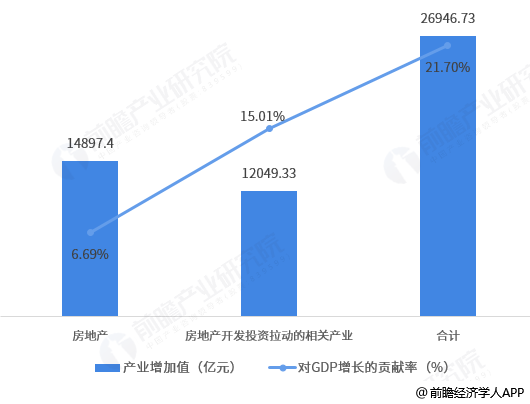

2019年一季度,房地產業(yè)增加值為14897.4億元,房地產開發(fā)投資拉動的相關行業(yè)增加值合計12049.33億元(不含房地產業(yè)),兩者合計26946.73億元,占全部GDP的12.63%。房地產業(yè)對GDP增長的貢獻率為6.69%,房地產相關行業(yè)對GDP增長的貢獻率為15.01%,兩者合計為21.69%。從生產端看,廣義房地產對經濟增長的貢獻率較高。因此,每當中國經濟遇到下行壓力的時候,就有人呼吁放松房地產調控。

圖表1:房地產產業(yè)對經濟增長的貢獻率(單位:億元,%)

資料來源:wind 前瞻產業(yè)研究院整理

二、房地產的拉動效應與擠出效應

1、對居民消費的影響

房地產價格上升可以通過財富效應、流動性約束緩解效應和信心效應促進私人消費,也可以通過預算約束效應、替代效應抑制私人消費。

圖表2:房價上漲對居民消費的影響

資料來源:前瞻產業(yè)研究院整理

(1)財富效應。對于擁有房地產的消費者來說,房地產價格上漲帶來凈財富的增加。如果家庭擁有多套房產,可以通過出售房地產的形式兌現(xiàn)資本收益,促進消費。消費支出需要現(xiàn)金流支撐。如果家庭只有一套房產,旨在終生享受其提供的服務,則房價上漲僅僅是賬面財富增值,資產負債表效應無法轉化為現(xiàn)金流量表效應,財富效應對消費基本無影響。

(2)流動性約束緩解效應。家庭消費時,尤其是購買金額較高的耐用消費品時,可能會受到流動性約束。消費信貸可以為家庭提供流動性,實現(xiàn)家庭消費的跨期配置。但是,當家庭未來收入具有較大不確定性時,貸款會受到一定限制。房地產抵押可以增進個人信用等級,緩解流動性約束。若房價上漲,消費者可以用升值的住房申請更高額度的貸款,獲得更大的流動性。若房價下跌,銀行可能出于風險管理的角度重估房價,要求借款人提供更多信貸保障,降低信貸額度,加大其流動性約束。

房價上漲雖然可以緩解流動性約束。但是對于僅有一套房子的家庭而已,一般都不會賣房消費。因而,流動性約束轉化為消費增長還需要家庭收入的支撐。家庭有房無貸時,流動性約束緩解效應最大。倘若家庭只是付了首付,且購房時房價收入比較高,房地產凈值貸款雖然提高了可獲得的信貸額度,但巨大的還款壓力會使得流動性約束緩解效應降低。

(3)信心效應。由于未來可能發(fā)生失業(yè)、傷病等意外事件,家庭都需要配置一部分資產用于保險。財富增值可以增強家庭抵御風險的能力,降低預防性儲蓄,進而促進消費。

(4)預算約束效應。房價上漲使得計劃購房家庭的實際收入下降,消費預算受到影響,因而不得的降低其他消費支出。房價上漲,需要支付的首付款增加。在總收入一定的條件下,為了積累首付款,其他消費支出減少。這也可以看作是一種信貸約束。如果房租隨房價上漲,其他消費支出將受到擠壓。

(5)替代效應。無房家庭但又準備購房的家庭面臨高房價時可能會放棄購房,轉而增加非住房支出的消費。替代效應受到文化傳統(tǒng)的影響。鑒于中國“有房才有家”的傳統(tǒng)觀念,個人擁有住房的欲望強烈,替代效應非常小。

綜上,中國房價上漲對家庭消費的拉動作用不斷下降,擠出效應不斷上升。隨著中國社會保障體系的建立健全,信心效應下降;高房價收入比限制了流動性約束緩解效應;傳統(tǒng)文化與饋贈房產給下一代使得財富效應微弱。長期以來,中國實施審慎的住房信貸政策,對首付比要求較其他多數(shù)國家更為嚴格。隨著房價收入比的提高,擠出效應不斷增大。

2、對企業(yè)投資的影響

房地產價格上升可以通過流動性約束緩解效應促進企業(yè)投資,也可以通過預算約束效應、流動性約束效應抑制企業(yè)投資,還可能通過替代效應使生產性投資下降。

圖表3:房價上漲對企業(yè)投資的影響

資料來源:前瞻產業(yè)研究院整理

(1)流動性約束緩解效應。存在信貸約束的情況下,缺乏可以用作抵押品的資產將使得高回報的項目得不到融資。房價上漲可以放松企業(yè)的信貸約束,使企業(yè)獲得更多外部融資。若房價下跌,銀行可能出于風險管理的角度重估房價,要求借款企業(yè)提供更多信貸保障,降低信貸額度,甚至提前收回貸款,加大其流動性約束。

(2)替代效應。高房價可以提高房地產業(yè)的投資回報率,通過用工成本提高降低其他產業(yè)的投資回報率,吸引其他生產性行業(yè)的企業(yè)進入房地產業(yè)。使社會有效投資或者說生產性投資下降,生產部門萎縮,資源配置效率下降。

(3)預算約束效應。對于沒有房產的企業(yè)而言,房價上漲使得計劃購買辦公樓的企業(yè)的實際收入下降,投資預算受到影響,因而不得的降低其他投資支出。如果租金隨房價上漲,其他投資支出將受到擠壓。

(4)流動性約束效應。服務性行業(yè)一般缺乏自有房產,缺乏可以用作抵押品的資產。房價上漲可以放松重資產企業(yè)的信貸約束,使信貸資源流向房企等重資產企業(yè),同時擠占其他行業(yè)尤其是服務業(yè)企業(yè)的信貸資源,加大其流動性約束。

三、房住不炒的國際經驗

住房對于每個人來講都是剛需,房子對于每個人來講不只是住所,也是家的概念。嚴格地講,房地產屬于社會領域而非經濟領域,如果一定要將其視為經濟領域,也是社會屬性極強的經濟領域。因而,國際上,各個國家都根據本國國情采取了不同的政策保障居民的居住需求。比較典型的有新加坡、德國等模式。

1、新加坡模式

新加坡于1960年成立建屋發(fā)展局,1964年實行“居者有其屋”計劃,讓新加坡人擁有自己的住房。目前超過80%的新加坡人住在自己購買的政府公共住房中。2008年,新加坡“居者有其屋”計劃獲得聯(lián)合國公共服務獎。

新加坡實施組屋計劃,一方面是為了塑造國家認同,一方面是為了培育中產階級,實現(xiàn)社會的穩(wěn)定和經濟的進一步發(fā)展。

“政府組屋”由國家建屋局自行組織實施。建屋局,是新加坡公共住房建設制度的核心,直接由國家發(fā)展部負責,司職于全國公共住房的土地儲備、建設及運營。組屋市場是政府調控下的市場, 價格是由政府控制的。

組屋政策的實行, 需要有兩個輔助條件, 一個是土地, 一個是資金。土地方面,新加坡在1966年就通過了土地征收法案,政府可以征用私人土地用于國家建設,而且政府有權調整土地定價。資金一方面來自政府撥款,一方面來自公積金。

為保證組屋計劃行之有效,建屋局在各個環(huán)節(jié)都設立了嚴密細致的制度規(guī)范。根據新加坡的規(guī)定,公民工資必須在一定低的限度內(高收入者沒有資格申請組屋),才有資格申請組屋,并且這個限度也在不斷隨著經濟社會的發(fā)展而調整。每個新加坡人一輩子至少可以買兩套組屋,但是不可以同時擁有兩套組屋。組屋購買者享有99年的產權,1年之內不能整房出租,5年之內不能轉售組屋。組屋賣掉了還是組屋,屬于政府,私人之間不能買賣組屋,出賣組屋時組屋的增值部分屬于居民所有。

2、德國模式

德國政府將居民住房問題納入到社會福利與社會保障體系之中,并將“房地產業(yè)”的發(fā)展納入法制軌道加以規(guī)范和管理,使全體居民的住房問題得到了較好的解決,在社會的穩(wěn)定與和諧中起到了積極作用。

德國的多層次保障主要有以下幾個部分組成:

一是公共住宅的建設與供應。戰(zhàn)后,德國面臨非常嚴重的房屋短缺。為此,政府在大力推動低價住宅建設的同時,也從農民手中購買土地, 建設房屋提供給居民。

二是立法保證住宅市場相對穩(wěn)定,確保“居者有其屋”。 如在法律上做出規(guī)定,嚴格禁止“二房東”行為,認為這將會“明顯引起價格上升的趨勢”。每2年公布一次租房市場的平均價格;在立法中將承租人視為弱勢一方加以保護;國家和教會控制部分土地甚至住房,優(yōu)惠提供給低收入群體;通過社會福利與救助體系,讓低收入者也可以買得起房;經商用房租價可隨行就市,但居住用房的租價受到嚴格控制。

三是住房儲蓄制度。德國住房儲蓄制度有三大支柱:(1)固定利率、低息互助。住房儲蓄制度獨立于德國資本市場,存貸款利率不受資本市場供求關系和通貨膨脹等利率變動因素的影響。(2)政府的儲蓄獎勵。參加住房儲蓄的低收入居民可以得到政府的獎勵。(3)政府對住宅價格的有效調控,以及住宅價格的相對穩(wěn)定,保證了儲蓄的住宅購買力不發(fā)生大的變化,也是住房儲蓄制度得以發(fā)展的一個重要因素。

四是購房財政稅收政策。政府一般通過財政投入、提供低息或無息貸款、進行基礎設施配套建設等手段來對福利房的建設予以扶持。低收入群體、弱勢群體則向政府有關部門提出申請, 得到福利住房。政府還根據家庭人口、收入及房租支出情況給予居民以適當補貼,保證每個家庭都能夠有足夠的住房支付能力。

四、房住不炒要求貨幣政策維持穩(wěn)健

中國經濟有壓力有韌性。國家強調房住不炒,短期來看,雖然中國經濟面臨一定的下行壓力,地產是支撐經濟增長的重要力量,2019年一季度房地產業(yè)及房地產相關行業(yè)對GDP增長的貢獻率合計達21.69%。但是,我們也要看到,房地產對經濟的擠出效應已經超越拉動效應,倘若房價繼續(xù)上漲,可能導致中國經濟難以順利轉型升級,金融風險不斷加大。同時,中國經濟具有強勁的韌性,不會因為房地產調控增長失速。一是人口紅利轉向人才紅利,創(chuàng)新驅動支撐潛在增長率;二是創(chuàng)新和技術進步提升投資回報率,新興產業(yè)和裝備制造業(yè)維持高增長;三是減稅降費與消費刺激政策有望逐漸生效;四是區(qū)域經濟一體化支撐基建和地產需求。依賴房地產穩(wěn)增長將阻礙中國經濟轉型升級,加大金融體系的系統(tǒng)性風險。房住不炒要求中國貨幣政策維持穩(wěn)健。全面降準恐將使得中國杠桿率進一步提升。降息雖可部分對沖企業(yè)盈利下降,減輕家庭還貸負擔。但是,在房價上漲預期沒有打破的情況下,降息恐將加劇房價上漲預期,使得居民通過假離婚等各種方式規(guī)避監(jiān)管,投資房產消除資產保值焦慮。最終依然會擠出消費,不利于經濟結構調整。貨幣過于寬松恐將再度推高房價,短期內使得企業(yè)盈利能力加速下滑,中長期內將使得中國總和生育率進一步下降,加劇人口老齡化。因而,政府仍需保持定力,維持穩(wěn)健的貨幣政策,防止過度刺激;堅持房地產調控基本原則不動搖,防止地產擠壓消費、抑制創(chuàng)新,加劇經濟失衡,必要時以經濟的暫時下行換來長期的健康發(fā)展。同時,堅持供給側結構性改革,堅持改革開放,加大減稅降費力度,提高企業(yè)投資回報率;充分發(fā)揮財政的再分配功能,改善居民財富和收入不平等狀況,促進消費增長。加大財政赤字,保持適度的傳統(tǒng)基建增速托底經濟。

感謝您的提問,希望回答對您有幫助。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業(yè)研究員/經濟學家互動交流讓您成為更懂行業(yè)的人