醫(yī)療信息化浪潮下 行業(yè)競爭深度分析

自2009年新醫(yī)改正式啟動以來,我國醫(yī)療信息化市場保持較快的發(fā)展速度。醫(yī)療機構(gòu)正在實現(xiàn)部門級應(yīng)用向院級應(yīng)用轉(zhuǎn)變、而衛(wèi)生管理部門正在探索區(qū)域醫(yī)療衛(wèi)生管理的信息化途徑,電子健康檔案與電子病歷等一系列標準規(guī)范的出臺進一步刺激了行業(yè)信息化應(yīng)用投資的加速,眾多廠商積極成立面向醫(yī)療行業(yè)的專門部門提供相應(yīng)解決方案,以期在行業(yè)整體增長中捕獲市場機會。

縱觀中國醫(yī)療信息化市場,從1993年起步至今,我國醫(yī)療IT行業(yè)競爭也大概可以分為三個發(fā)展階段:第一階段是大批做HIS的獨立軟件開發(fā)商(ISV)蜂擁出現(xiàn);第二階段是在價格戰(zhàn)和不成熟的市場中,大批ISV倒掉;第三個階段則是國外公司介入。

目前國內(nèi)的獨立軟件商或者系統(tǒng)集成商在醫(yī)療信息化建設(shè)中仍然處于主導(dǎo)地位。醫(yī)療信息化具有比較鮮明的中國特色,本土廠商對于中國醫(yī)療行業(yè)現(xiàn)狀的解決方案更加熟悉并且能夠在此基礎(chǔ)上進行創(chuàng)新,對用戶需求掌握的更加透徹,這些都使得他們更能獲得醫(yī)療用戶的青睞和認可。

但隨著中國醫(yī)療IT市場的快速增長,吸引了越來越多的國外廠商關(guān)注。在國際廠商中,除了英特爾把數(shù)字醫(yī)療單拿出來,作為與數(shù)字企業(yè)、移動市場并列的行業(yè)市場外,其他如IBM、Oracle、思科等都成立專業(yè)的醫(yī)療行業(yè)部門。這些國外公司的進入無疑使得醫(yī)療信息化市場的競爭態(tài)勢變得更加如火如荼。前瞻產(chǎn)業(yè)研究院發(fā)布的《2016-2021年中國醫(yī)療信息化行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》對我國醫(yī)療信息化行業(yè)的競爭情況進行了深入分析。

我國醫(yī)療信息化行業(yè)競爭格局

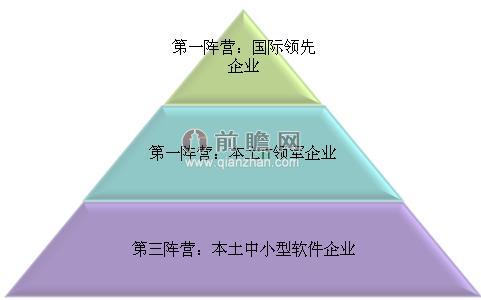

國內(nèi)醫(yī)療信息化市場活躍著為數(shù)眾多、規(guī)模不等的系統(tǒng)供應(yīng)商。其中,硬件系統(tǒng)供應(yīng)商相對集中,而軟件系統(tǒng)供應(yīng)商則比較分散。所提供的產(chǎn)品在價格(有的產(chǎn)品可以免費下載使用)、系統(tǒng)可靠性等方面差別明顯。按競爭力劃分,國內(nèi)醫(yī)療信息系統(tǒng)供應(yīng)商可分為“三大陣營”,競爭力依次遞減。

圖表1:國內(nèi)醫(yī)療信息化市場競爭格局

資料來源:前瞻產(chǎn)業(yè)研究院整理

從下面的圖表中可以看出,不同陣營的競爭者所具有的競爭力、面向客戶、提供服務(wù)等均有所不同。

圖表2:國內(nèi)醫(yī)療信息化市場企業(yè)競爭力評價

資料來源:前瞻產(chǎn)業(yè)研究院整理

我國醫(yī)療信息化行業(yè)市場集中度

目前醫(yī)療衛(wèi)生領(lǐng)域醫(yī)療信息化及軟件生產(chǎn)供應(yīng)商較多,約在600家左右,其中大型供應(yīng)商占比15%,中型占60%,小型占25%。在全國醫(yī)療信息化聯(lián)盟最新的一份調(diào)查數(shù)據(jù)中,在全國866項醫(yī)療信息化市場中標信息統(tǒng)計中,中標規(guī)模排名前七的企業(yè)的占比合計28.8%,預(yù)計前十的規(guī)模占比將在30%左右,依然呈現(xiàn)出較低的市場集中度。

圖表3:醫(yī)療信息化市場企業(yè)集中度(單位:%)

資料來源:全國醫(yī)療信息化聯(lián)盟 前瞻產(chǎn)業(yè)研究院整理

圖表4:醫(yī)療信息化行業(yè)主要企業(yè)中標金額(單位:元)

注:上表數(shù)據(jù)為866項公開的招標信息。

資料來源:全國醫(yī)療信息化聯(lián)盟 前瞻產(chǎn)業(yè)研究院整理

前瞻分析認為,醫(yī)療信息化行業(yè)集中度較低的原因主要有兩個:其一,因為尚未形成統(tǒng)一的行業(yè)標準,初級信息化系統(tǒng)較為簡單,行業(yè)進入門檻較低;其二,另一方面也是因為市場具有一定的區(qū)域性,地方割據(jù)的現(xiàn)象也較為嚴重。預(yù)計未來幾年市場集中度仍會維持當期水平。但是隨著市場的日趨成熟,能夠提供綜合解決方案的廠商在市場中的領(lǐng)先優(yōu)勢漸漸明顯,并且保持較高的增長速度,我國醫(yī)療信息化市場集中度將會逐步提高。

我國醫(yī)療信息化行業(yè)競爭趨勢

目前國內(nèi)醫(yī)療信息化解決方案提供商和醫(yī)療機構(gòu)信息化建設(shè)企業(yè)數(shù)量較多,但絕大多數(shù)企業(yè)規(guī)模較小。市場競爭尚處于區(qū)域分散競爭階段,基本形成以各大城市為中心的區(qū)域性優(yōu)勢,跨地域的醫(yī)療信息化企業(yè)位數(shù)不多,全國性的醫(yī)療信息化企業(yè)數(shù)量則更少。

目前我國醫(yī)療信息化行業(yè)的市場競爭呈現(xiàn)以下趨勢:

1、綜合解決方案供應(yīng)商市場優(yōu)勢凸顯,市場集中度逐步提高

隨著市場的日趨成熟,能夠提供綜合解決方案的廠商在市場中的領(lǐng)先優(yōu)勢漸趨明顯,并且保持較高的增長速度,市場集中度逐步提高。而一些專業(yè)的醫(yī)學影像存儲與傳輸系統(tǒng)廠商、電子病歷廠商則通過尋求與醫(yī)院信息管理系統(tǒng)廠商的合作來擴大專業(yè)產(chǎn)品的市場。

2、競爭壓力將促使醫(yī)療行業(yè)信息化產(chǎn)品與服務(wù)提供商企業(yè)之間整合

國內(nèi)早期現(xiàn)身的ISV企業(yè),生存下來的大都通過引入戰(zhàn)略投資等方式,壯大規(guī)模,取得更多的生存與發(fā)展機會。這些成長起來的ISV下一步必將通過收購的方式,整合區(qū)域的小型ISV,獲得更多客戶資源,完善產(chǎn)品線,擴大戰(zhàn)場,以應(yīng)對國內(nèi)外廠商的競爭。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT