預(yù)見(jiàn)2022:《2022年中國(guó)新能源行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

行業(yè)主要上市公司:目前國(guó)內(nèi)新能源行業(yè)的上市公司主要有隆基綠能(601012)、晶澳科技(002459)、金風(fēng)科技(002202)、三峽能源(600905)、晶科科技(601778)、長(zhǎng)江電力(600900)和中國(guó)中車(chē)(601766)等。

本文核心內(nèi)容:新能源行業(yè)市場(chǎng)規(guī)模、新能源行業(yè)發(fā)展現(xiàn)狀、新能源行業(yè)競(jìng)爭(zhēng)格局、新能源行業(yè)發(fā)展前景及趨勢(shì)。

行業(yè)概況

1、定義

新能源又稱非常規(guī)能源,一般指在新技術(shù)基礎(chǔ)上,可系統(tǒng)地開(kāi)發(fā)利用的可再生能源,包含了傳統(tǒng)能源之外的各種能源形式。一般地說(shuō),常規(guī)能源是指技術(shù)上比較成熟且已被大規(guī)模利用的能源,而新能源則通常是指尚未大規(guī)模利用、正在積極研究開(kāi)發(fā)的能源。新能源主要包括水能、太陽(yáng)能、風(fēng)能、生物質(zhì)能、地?zé)崮艿取?/p>

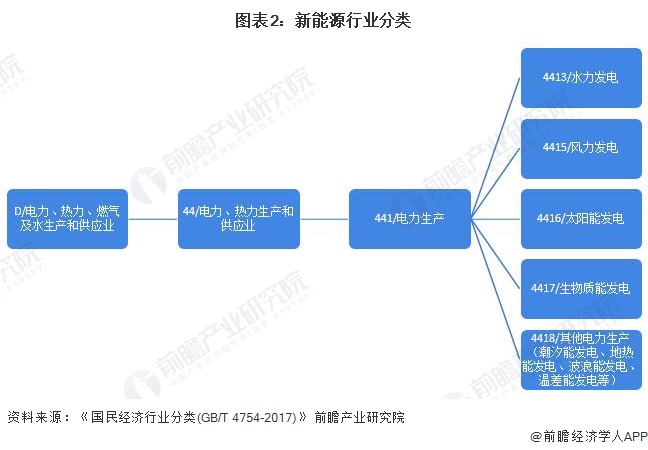

根據(jù)國(guó)家統(tǒng)計(jì)局制定的《國(guó)民經(jīng)濟(jì)行業(yè)分類(GB/T 4754-2017)》,新能源行業(yè)被歸入電力、熱力生產(chǎn)和供應(yīng)業(yè)(國(guó)統(tǒng)局代碼D44)中的電力生產(chǎn)(D441),包含的統(tǒng)計(jì)4級(jí)代碼有D4413(水力發(fā)電)、D4415(風(fēng)力發(fā)電)、D4416(太陽(yáng)能發(fā)電)、D4417(生物質(zhì)能發(fā)電)、D4418(其他電力生產(chǎn))。

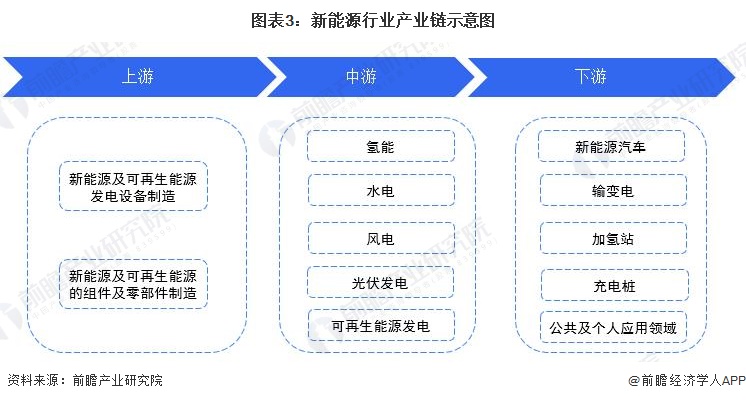

2、產(chǎn)業(yè)鏈剖析

新能源行業(yè)上游產(chǎn)業(yè)主要包括太陽(yáng)能、光伏、水能和風(fēng)能等新能源及可再生能源發(fā)電設(shè)備制造商,以及太陽(yáng)能、光伏、水能和風(fēng)能等新能源及可再生能源的組件及零部件制造商。其中:新能源發(fā)電設(shè)備制造主要包括太陽(yáng)能發(fā)電設(shè)備和風(fēng)力發(fā)電機(jī)組、可再生能源發(fā)電設(shè)備等,目前這一領(lǐng)域領(lǐng)先的上市企業(yè)有特變電工(600089)、邁為股份(300751)和中國(guó)中車(chē)(601766)等;組件及零部件制造主要包括電力和光伏組件、太陽(yáng)電池芯片、太陽(yáng)電池組件、太陽(yáng)能供電電源、光伏設(shè)備及元器件制造等。目前這一領(lǐng)域領(lǐng)先的上市企業(yè)有晶澳科技(002459)、天合光能(688599)和通威股份(600438)等。

新能源行業(yè)中游作為整條產(chǎn)業(yè)鏈的重要環(huán)節(jié),主要包含氫能、光伏發(fā)電、風(fēng)電和水電等能源供應(yīng)商;該領(lǐng)域目前的代表上市企業(yè)有隆基綠能(601012)、金風(fēng)科技(002202)、三峽能源(600905)和長(zhǎng)江電力(600900)等;

新能源行業(yè)的下游產(chǎn)業(yè)主要包括新能源汽車(chē)、加氫站、充電樁和輸變電等公共及個(gè)人應(yīng)用領(lǐng)域。目前在新能源汽車(chē)行業(yè),主要上市公司有比亞迪(002594)、上汽集團(tuán)(600104)、廣汽集團(tuán)(601238)、東風(fēng)汽車(chē)(600006)和北汽藍(lán)谷(600773)等;加氫站行業(yè)上市公司主要有藍(lán)科高新(601798)、上海電氣(601727)和美錦能源(000723)等;電動(dòng)汽車(chē)充電樁行業(yè)主要上市公司有特銳德(300001)、國(guó)電南瑞(600406)和萬(wàn)馬股份(002276)等;輸變電行業(yè)上市公司主要有長(zhǎng)纜科技(002897)、金杯電工(002553)和平高電氣(600312)等。

我國(guó)新能源行業(yè)具體產(chǎn)業(yè)鏈布局如下圖:

行業(yè)發(fā)展歷程:行業(yè)處在突飛猛進(jìn)階段

新能源行業(yè)在促進(jìn)社會(huì)經(jīng)濟(jì)可持續(xù)發(fā)展方面發(fā)揮了重要作用,根據(jù)我國(guó)“十五”規(guī)劃至“十四五”規(guī)劃期間,國(guó)家對(duì)新能源行業(yè)的支持政策經(jīng)歷了從“加快技術(shù)進(jìn)步和機(jī)制創(chuàng)新”到“因地制宜,多元發(fā)展”再到“加快壯大新能源產(chǎn)業(yè)成為新的發(fā)展方向”的變化。

“十五”計(jì)劃(2001-2005年)時(shí)期,國(guó)家層面提出加快技術(shù)進(jìn)步和機(jī)制創(chuàng)新,推動(dòng)新能源和可再生能源產(chǎn)業(yè)迅速發(fā)展;從“十一五”規(guī)劃(2006-2010年)開(kāi)始,規(guī)劃提出按照“因地制宜,多元發(fā)展”的原則,在繼續(xù)加快小型水電和農(nóng)網(wǎng)建設(shè)的同時(shí),大力發(fā)展適宜村鎮(zhèn)、農(nóng)戶使用的風(fēng)電、生物質(zhì)能、太陽(yáng)能等可再生能源;“十二五”(2011-2015年)時(shí)期,國(guó)家層面提出以風(fēng)能、太陽(yáng)能、生物質(zhì)能利用為重點(diǎn),大力發(fā)展可再生能源;至“十三五”期間(2016-2020年),合理把握新能源發(fā)展節(jié)奏,著力消化存量,優(yōu)化發(fā)展增量,新建大型基地或項(xiàng)目應(yīng)提前落實(shí)市場(chǎng)空間;到“十四五”時(shí)期,根據(jù)《關(guān)于促進(jìn)新時(shí)代新能源高質(zhì)量發(fā)展的實(shí)施方案》,國(guó)家在新能源的開(kāi)發(fā)利用模式、加快構(gòu)建適應(yīng)新能源占比逐漸提高的新型電力系統(tǒng)、完善新能源項(xiàng)目建設(shè)管理、保障新能源發(fā)展用地用海需求和財(cái)政金融手段支持新能源發(fā)展等方面,對(duì)我國(guó)新能源行業(yè)的發(fā)展做出了全面指引。

行業(yè)政策背景:政策加持,行業(yè)發(fā)展迅速

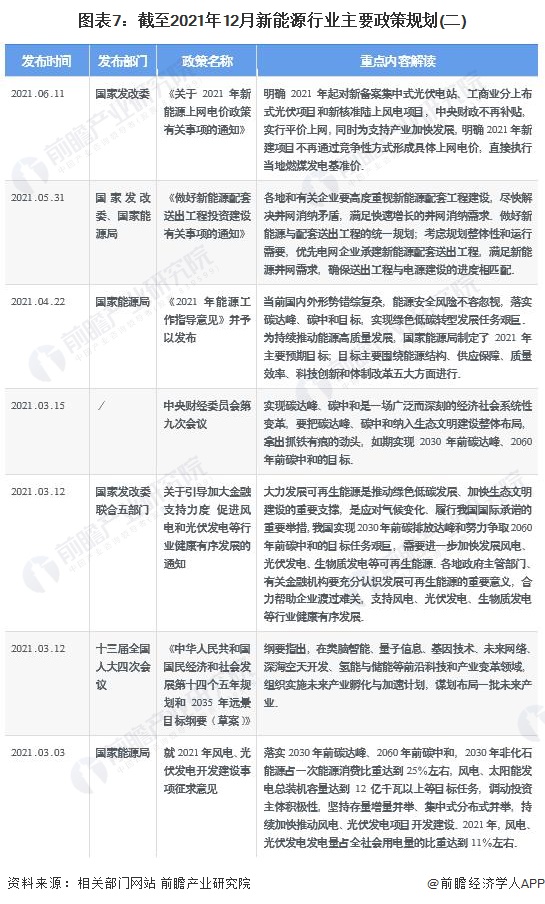

近年來(lái),國(guó)務(wù)院、國(guó)家發(fā)改委、國(guó)家能源局等多部門(mén)都陸續(xù)印發(fā)了支持、規(guī)范新能源行業(yè)的發(fā)展政策,內(nèi)容涉及新能源行業(yè)的發(fā)展技術(shù)路線、產(chǎn)地建設(shè)規(guī)范、安全運(yùn)行規(guī)范、能源發(fā)展機(jī)制和標(biāo)桿上網(wǎng)電價(jià)等內(nèi)容,2014-2022年6月,我國(guó)新能源行業(yè)重點(diǎn)政策及政策解讀匯總?cè)缦拢?/p>

注:查詢時(shí)間截至2022年6月20日,下同。

行業(yè)發(fā)展現(xiàn)狀

1、新能源發(fā)電裝機(jī)容量逐年上升

2017-2021年新能源發(fā)電裝機(jī)容量呈逐年上升趨勢(shì)。2021年,我國(guó)新能源發(fā)電裝機(jī)容量達(dá)到11.2億千瓦,占總發(fā)電裝機(jī)容量的47.10%。其中,水電裝機(jī)3.91億千瓦(其中抽水蓄能0.36億千瓦)、風(fēng)電裝機(jī)3.28億千瓦、光伏發(fā)電裝機(jī)3.06億千瓦、核能發(fā)電裝機(jī)0.55億千瓦、生物質(zhì)發(fā)電裝機(jī)0.38億千瓦。

2、新能源發(fā)電量穩(wěn)步增長(zhǎng)

2017-2021年新能源發(fā)電量穩(wěn)步增長(zhǎng),2021年,全國(guó)新能源發(fā)電量達(dá)2.89萬(wàn)億千瓦時(shí),較2020年增長(zhǎng)11.63%,其中,水電13401億千瓦時(shí),同比下降1.1%;風(fēng)電6526億千瓦時(shí),同比增長(zhǎng)40.5%;光伏發(fā)電3259億千瓦時(shí),同比增長(zhǎng)25.1%;生物質(zhì)發(fā)電1637億千瓦時(shí),同比增長(zhǎng)23.6%。

3、新能源消費(fèi)量分析

根據(jù)《bp世界能源統(tǒng)計(jì)年鑒》(2021)數(shù)據(jù)顯示,2016-2020年,中國(guó)新能源消費(fèi)量呈逐年上升的趨勢(shì),從2016年的16.2艾焦增長(zhǎng)到2020年的23.18艾焦,復(fù)合年增長(zhǎng)率達(dá)到9.37%。前瞻根據(jù)中國(guó)新能源行業(yè)發(fā)展態(tài)勢(shì)初步核算得到,2021年中國(guó)新能源行業(yè)消費(fèi)量約為25艾焦。

4、新能源行業(yè)消納情況分析

2022年1月,全國(guó)新能源消納監(jiān)測(cè)預(yù)警中心發(fā)布2021年12月全國(guó)新能源并網(wǎng)消納情況,其中風(fēng)電利用率達(dá)到100%的省市有北京、天津、上海、江蘇、浙江、安徽、福建、湖北、重慶、四川、西藏、廣東、廣西和海南;光伏利用率達(dá)到100%的省市有北京、上海、江蘇、浙江、安徽、福建、湖北、重慶、四川、廣東、廣西、海南、江西和湖南。

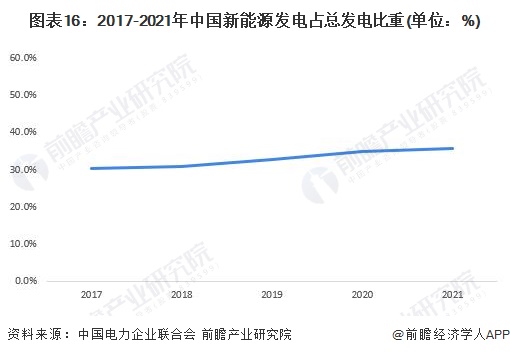

5、新能源發(fā)電占總發(fā)電比重逐年遞增

根據(jù)中國(guó)電力企業(yè)聯(lián)合會(huì)公布的數(shù)據(jù)顯示,2017-2020年中國(guó)新能源發(fā)電占總發(fā)電比重呈逐年上升的趨勢(shì)。2020年,中國(guó)新能源發(fā)電占總發(fā)電比重為34.9%,比2017年增長(zhǎng)了5.3個(gè)百分點(diǎn);2021年,中國(guó)新能源發(fā)電占總發(fā)電比重達(dá)到35.6%,同比提高0.7個(gè)百分點(diǎn)。

行業(yè)競(jìng)爭(zhēng)格局

因目前新能源行業(yè)可量化指標(biāo)較多,故行業(yè)競(jìng)爭(zhēng)格局中的區(qū)域競(jìng)爭(zhēng)部分僅以:各省份可再生能源電力消納占全社會(huì)用電量的比重進(jìn)行比較;企業(yè)競(jìng)爭(zhēng)格局以:2021年各光伏企業(yè)光伏組件出貨量;2021年各風(fēng)力發(fā)電企業(yè)新增裝機(jī)容量和累計(jì)裝機(jī)容量進(jìn)行對(duì)比;2020年各水力發(fā)電企業(yè)水電裝機(jī)總量及水電發(fā)電量進(jìn)行對(duì)比。

1、區(qū)域競(jìng)爭(zhēng):青海、四川和云南位列新能源行業(yè)第一競(jìng)爭(zhēng)梯隊(duì)

根據(jù)2021年6月國(guó)家能源局發(fā)布的《2020年度全國(guó)可再生能源電力發(fā)展監(jiān)測(cè)評(píng)價(jià)報(bào)告》,30個(gè)省(區(qū)、市)中,可再生能源電力消納占全社會(huì)用電量的比重超過(guò)80%以上的3個(gè),分別為青海、四川和云南;40-80%的6個(gè),分別為甘肅、重慶、湖南、廣西、湖北和貴州;20-40%的10個(gè),分別為上海、廣東、吉林、寧夏、江西、陜西、黑龍江、新疆、河南和內(nèi)蒙古;小于20%的11個(gè),分別為浙江、福建、山西、安徽、遼寧、江蘇、北京、海南、天津、河北和山東。

注:截至2022年6月22日,國(guó)家能源局尚未發(fā)布2021年全國(guó)可再生能源電力發(fā)展監(jiān)測(cè)評(píng)價(jià)報(bào)告。

2、企業(yè)競(jìng)爭(zhēng)格局分析

(1)光伏行業(yè)競(jìng)爭(zhēng)格局

根據(jù)PV-Tech發(fā)布的《2021年全球組件供應(yīng)商top10》,以光伏組件出貨量來(lái)看,2021年光伏組件出貨量前十名廠商中,中國(guó)企業(yè)包攬八席,隆基綠能、天合光能、晶澳科技依次位居2021年組件出貨量全球排名前三,光伏組件出貨量分別為38.52GW、24.80GW和24.069GW。據(jù)PV-Tech介紹,2021年全球光伏行業(yè)實(shí)現(xiàn)跨越式發(fā)展,光伏行業(yè)整體產(chǎn)能和出貨量均超過(guò)190GW;前十大組件供應(yīng)商出貨量超過(guò)160吉瓦,市場(chǎng)份額超過(guò)90%。

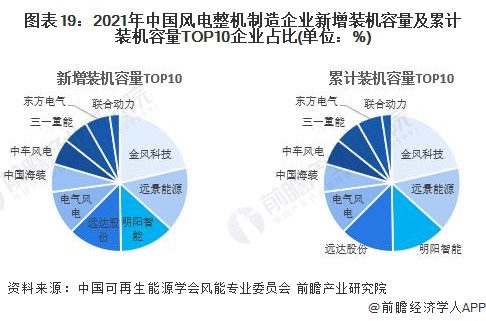

(2)風(fēng)力發(fā)電行業(yè)競(jìng)爭(zhēng)格局

中國(guó)可再生能源學(xué)會(huì)風(fēng)能專業(yè)委員會(huì)發(fā)布的《2021年中國(guó)風(fēng)電吊裝容量統(tǒng)計(jì)簡(jiǎn)報(bào)》數(shù)據(jù)顯示,新增裝機(jī)容量方面,2021年中國(guó)風(fēng)電市場(chǎng)有新增裝機(jī)的整機(jī)制造企業(yè)共17家,新增裝機(jī)容量5592萬(wàn)千瓦,排名前5家市場(chǎng)份額合計(jì)為69.3%,排名前10家市場(chǎng)份額合計(jì)為95.1%;累計(jì)裝機(jī)容量方面,2021年前5家整機(jī)制造企業(yè)累計(jì)裝機(jī)市場(chǎng)份額合計(jì)達(dá)為57.3%,前10家整機(jī)制造企業(yè)累計(jì)裝機(jī)市場(chǎng)份額合計(jì)達(dá)到81.8%;其中,金風(fēng)科技累計(jì)裝機(jī)容量超過(guò)8000萬(wàn)千瓦,占國(guó)內(nèi)市場(chǎng)的23.4%;遠(yuǎn)景能源和明陽(yáng)智能累計(jì)裝機(jī)容量均超過(guò)3000萬(wàn)千瓦,占比分別為11.1%和9.6%。

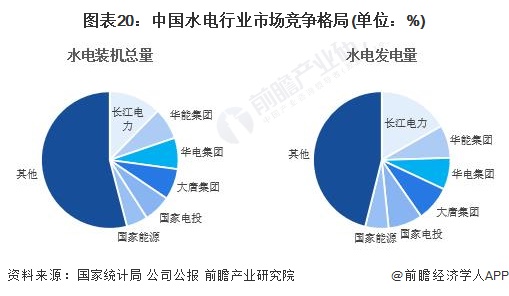

(3)水力發(fā)電行業(yè)競(jìng)爭(zhēng)格局

因存在嚴(yán)格的行政準(zhǔn)入門(mén)檻、資金門(mén)檻和技術(shù)門(mén)檻等,目前,我國(guó)水電行業(yè)運(yùn)營(yíng)企業(yè)的數(shù)量不多,主要大型集團(tuán)包括:長(zhǎng)江電力、華能集團(tuán)、華電集團(tuán)、大唐集團(tuán)、國(guó)家電投和國(guó)家能源等。根據(jù)企業(yè)的公開(kāi)數(shù)據(jù)以及國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)計(jì)算,2020年按在水電裝機(jī)總?cè)萘糠治觯L(zhǎng)江電力的市場(chǎng)份額達(dá)12.32%,其余五大集團(tuán)的市占率均在5-7.5%之間。按照水電發(fā)電量分析,長(zhǎng)江電力的市場(chǎng)份額達(dá)16.75%,其余五大集團(tuán)的市占率均在5.5-8.5%之間。

注:截至2022年6月22日,除大唐集團(tuán)外的其他五大能源集團(tuán)均為公布2021年社會(huì)責(zé)任報(bào)告,故此處僅以2020年數(shù)據(jù)為例,對(duì)我國(guó)水電行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局進(jìn)行分析。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1、“十四五”時(shí)期保障新能源發(fā)展用地用海需求,財(cái)政金融手段支持新能源發(fā)展

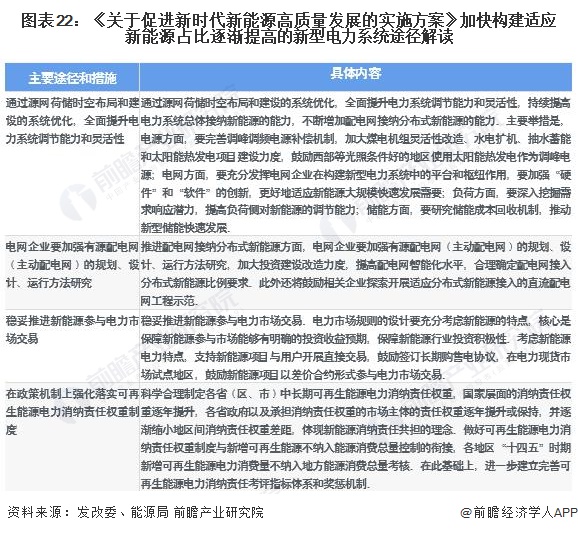

近年來(lái),我國(guó)以風(fēng)電、光伏發(fā)電為代表的新能源發(fā)展成效顯著,裝機(jī)規(guī)模穩(wěn)居全球首位,發(fā)電量占比穩(wěn)步提升,成本快速下降,已基本進(jìn)入平價(jià)無(wú)補(bǔ)貼發(fā)展的新階段。同時(shí),新能源開(kāi)發(fā)利用仍存在電力系統(tǒng)對(duì)大規(guī)模高比例新能源接網(wǎng)和消納的適應(yīng)性不足、土地資源約束明顯等制約因素。2022年5月14日,國(guó)家發(fā)展改革委、國(guó)家能源局發(fā)布《關(guān)于促進(jìn)新時(shí)代新能源高質(zhì)量發(fā)展的實(shí)施方案》(以下簡(jiǎn)稱“《實(shí)施方案》”)《實(shí)施方案》在新能源的開(kāi)發(fā)利用模式、加快構(gòu)建適應(yīng)新能源占比逐漸提高的新型電力系統(tǒng)、完善新能源項(xiàng)目建設(shè)管理、保障新能源發(fā)展用地用海需求和財(cái)政金融手段支持新能源發(fā)展等方面做出了全面指引:

《實(shí)施方案》堅(jiān)持統(tǒng)籌新能源開(kāi)發(fā)和利用,堅(jiān)持分布式和集中式并舉,突出模式和制度創(chuàng)新,在四個(gè)方面提出了新能源開(kāi)發(fā)利用的舉措,推動(dòng)全民參與和共享發(fā)展:

傳統(tǒng)電力系統(tǒng)是以化石能源為主來(lái)打造規(guī)劃設(shè)計(jì)理念和調(diào)度運(yùn)行規(guī)則等。實(shí)現(xiàn)碳達(dá)峰碳中和,必須加快構(gòu)建新型電力系統(tǒng),適應(yīng)新能源比例持續(xù)提高的要求,在規(guī)劃理念革新、硬件設(shè)施配置、運(yùn)行方式變革、體制機(jī)制創(chuàng)新上做系統(tǒng)性安排:

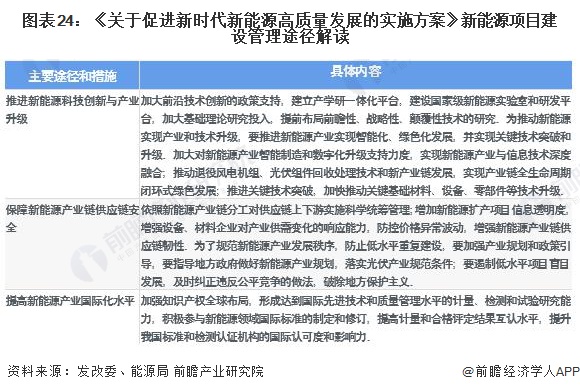

鑒于新能源項(xiàng)目點(diǎn)多面廣、單體規(guī)模小、建設(shè)周期短等,《實(shí)施方案》立足新能源項(xiàng)目建設(shè)的規(guī)模化、市場(chǎng)化發(fā)展需求,繼續(xù)深化“放管服”改革,重點(diǎn)在簡(jiǎn)化管理程序、提升服務(wù)水平上:

經(jīng)過(guò)多年發(fā)展,我國(guó)已經(jīng)形成了較為完善并具有一定優(yōu)勢(shì)的新能源產(chǎn)業(yè)鏈體系。新形勢(shì)下,我國(guó)新能源產(chǎn)業(yè)必須強(qiáng)化創(chuàng)新驅(qū)動(dòng),統(tǒng)籌發(fā)展與安全,促進(jìn)形成以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局。為此,《實(shí)施方案》從提升技術(shù)創(chuàng)新能力、保障產(chǎn)業(yè)鏈供應(yīng)鏈安全、提高國(guó)際化水平等方面支持引導(dǎo)新能源產(chǎn)業(yè)健康有序發(fā)展:

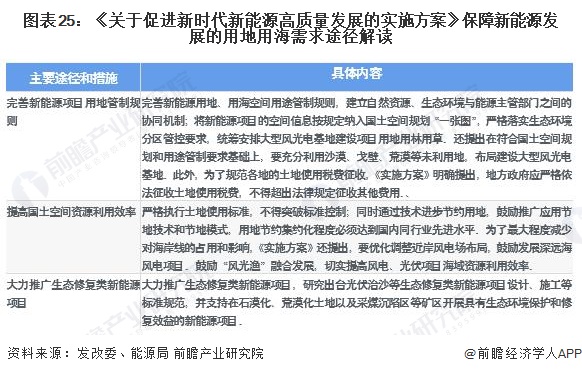

與傳統(tǒng)能源相比,新能源能量密度較低,占地面積大。隨著新能源規(guī)模快速擴(kuò)大,土地資源已經(jīng)成為影響新能源發(fā)展的重要因素。《實(shí)施方案》進(jìn)一步強(qiáng)化新能源發(fā)展用地用海保障,通過(guò)明確用地管理政策、規(guī)范稅費(fèi)征收、提高空間資源利用率、推廣生態(tài)修復(fù)類新能源項(xiàng)目等措施,推動(dòng)解決制約新能源行業(yè)發(fā)展的用地困境:

“十四五”風(fēng)光等主要新能源已實(shí)現(xiàn)平價(jià)無(wú)補(bǔ)貼上網(wǎng),財(cái)政政策支持的方向和模式需要與時(shí)俱進(jìn),金融支持政策力度需要加大,進(jìn)一步發(fā)揮財(cái)政、金融政策的作用。《實(shí)施方案》提出三方面政策舉措:

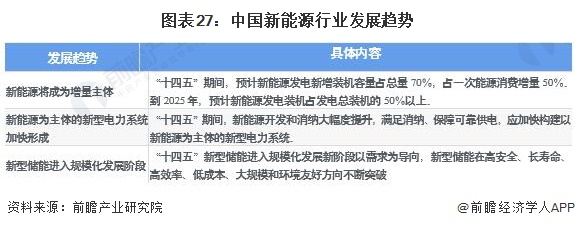

2、“十四五”新能源行業(yè)發(fā)展趨勢(shì):基礎(chǔ)設(shè)施建設(shè)能力顯著提高,向國(guó)際一流水平邁進(jìn)

作為綠色低碳能源,新能源是我國(guó)多輪驅(qū)動(dòng)能源供應(yīng)體系的重要組成部分,對(duì)于改善能源結(jié)構(gòu)、保護(hù)生態(tài)環(huán)境、應(yīng)對(duì)氣候變化、實(shí)現(xiàn)經(jīng)濟(jì)社會(huì)可持續(xù)發(fā)展具有重要意義。

“十四五”期間,新能源發(fā)電新增裝機(jī)容量將成為我國(guó)發(fā)電新增裝機(jī)容量增量的主體;新能源為主體的新型電力系統(tǒng)加快形成并且新型儲(chǔ)能進(jìn)入規(guī)模化發(fā)展階段:

國(guó)家能源局新能源和可再生能源司司長(zhǎng)李創(chuàng)軍表示,在“十三五”的基礎(chǔ)上,“十四五”期間可再生能源年均裝機(jī)規(guī)模還將有大幅度的提升,到“十四五”末可再生能源的發(fā)電裝機(jī)占我國(guó)電力總裝機(jī)的比例將超過(guò)50%,據(jù)此,前瞻初步預(yù)測(cè)至2025年末,我國(guó)新能源裝機(jī)容量可達(dá)到17億千瓦,至2027年末,我國(guó)新能源裝機(jī)容量或?qū)⑦_(dá)到21億千瓦。

隨著新能源裝機(jī)量的穩(wěn)步增長(zhǎng),預(yù)計(jì)至2027年我國(guó)光伏、風(fēng)能、水能、火電等新能源發(fā)電量也將隨之進(jìn)一步高增,前瞻根據(jù)近年來(lái)我國(guó)新能源發(fā)電量以及新能源行業(yè)發(fā)展趨勢(shì)初步預(yù)測(cè)至2025年末,我國(guó)新能源發(fā)電量可達(dá)到4.28萬(wàn)億千瓦時(shí),至2027年末,新能源發(fā)電量或?qū)⑼黄?.20萬(wàn)億千瓦時(shí)。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)新能源行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫(xiě)、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)新能源行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)新能源行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)新能源行業(yè)未來(lái)的發(fā)展...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT