【最全】2025年功率半導(dǎo)體行業(yè)上市公司全方位對(duì)比(附業(yè)務(wù)布局匯總、業(yè)績(jī)對(duì)比、業(yè)務(wù)占比、業(yè)務(wù)規(guī)劃等)

行業(yè)主要上市公司:新潔能(605111.SH);捷捷微電(300623.SZ);華潤(rùn)微(688396.SH);聞泰科技(600745.SH);士蘭微(600460.SH);斯達(dá)半導(dǎo)(603290.SH);蘇州固锝(002079);等

本文核心數(shù)據(jù):上市公司業(yè)務(wù)布局;上市公司業(yè)績(jī)對(duì)比

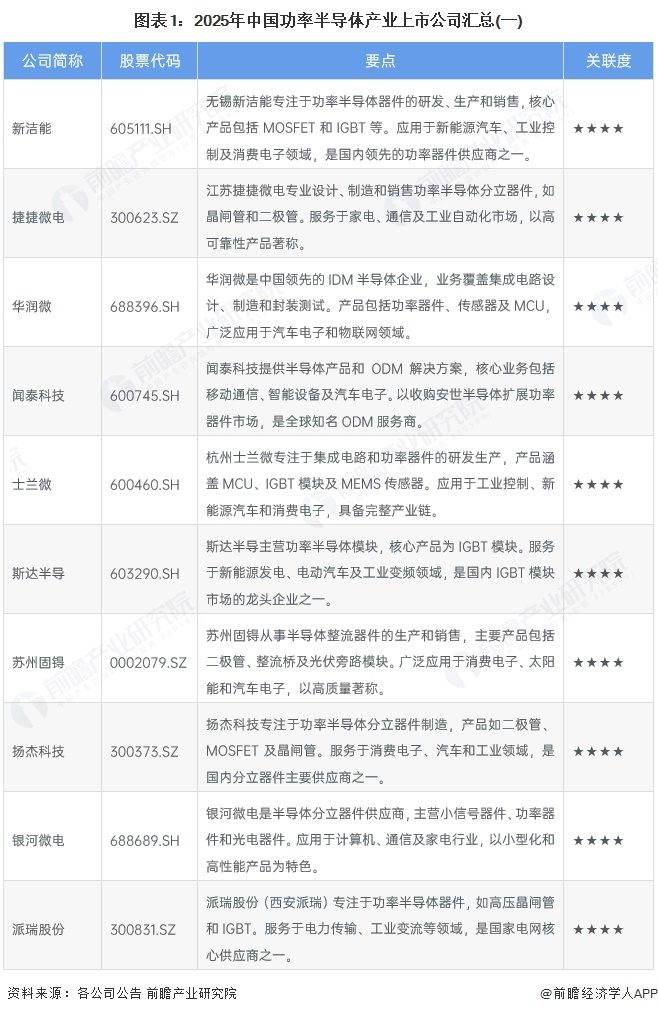

功率半導(dǎo)體行業(yè)上市公司匯總

中國(guó)功率半導(dǎo)體產(chǎn)業(yè)已形成完整生態(tài)鏈,頭部企業(yè)各具特色。新潔能、斯達(dá)半導(dǎo)專(zhuān)注IGBT模塊,在新能源領(lǐng)域占據(jù)優(yōu)勢(shì);捷捷微電、蘇州固锝深耕二極管和晶閘管等傳統(tǒng)器件;華潤(rùn)微、士蘭微作為IDM龍頭實(shí)現(xiàn)全產(chǎn)業(yè)鏈覆蓋;聞泰科技通過(guò)安世半導(dǎo)體布局車(chē)規(guī)級(jí)產(chǎn)品;揚(yáng)杰科技在分立器件領(lǐng)域保持領(lǐng)先;東微半導(dǎo)、宏微科技聚焦高端MOSFET和IGBT研發(fā);派瑞股份專(zhuān)精特高壓器件;振華科技、華微電子在軍工和工業(yè)領(lǐng)域具有優(yōu)勢(shì);銀河微電、芯導(dǎo)科技、鍇威特則專(zhuān)注細(xì)分市場(chǎng)的小型化器件。這些企業(yè)共同推動(dòng)國(guó)產(chǎn)功率半導(dǎo)體在汽車(chē)電子、工業(yè)控制、新能源等關(guān)鍵領(lǐng)域的進(jìn)口替代進(jìn)程,形成從芯片設(shè)計(jì)、制造到封測(cè)的完整產(chǎn)業(yè)體系。

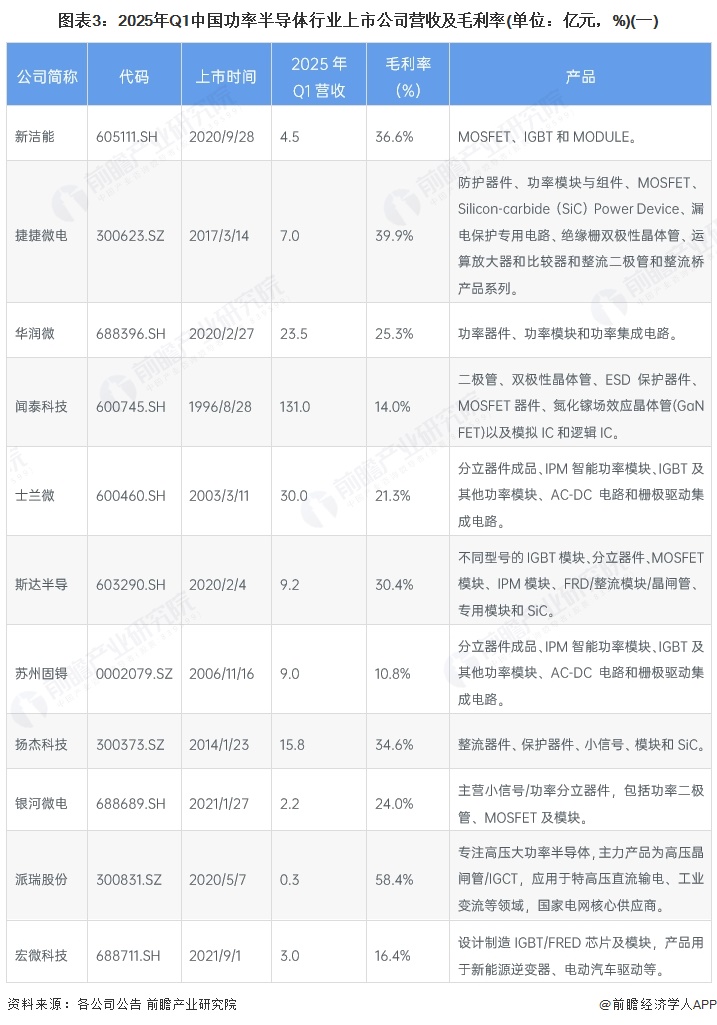

功率半導(dǎo)體行業(yè)上市公司業(yè)績(jī)情況

從營(yíng)收來(lái)看,大部分功率半導(dǎo)體2025年一季度的毛利率在10%-45%,整體來(lái)看盈利能力較好。這些企業(yè)營(yíng)收集中在0-30億元。營(yíng)收方面,聞泰科技遙遙領(lǐng)先,2025年一季度已達(dá)到131億元,但同比增速下降。毛利率方面,派瑞股份毛利率高達(dá)58.4%,幾乎是行業(yè)中上市公司最高。公司在控制成本和提高效率處于行業(yè)領(lǐng)先地位。

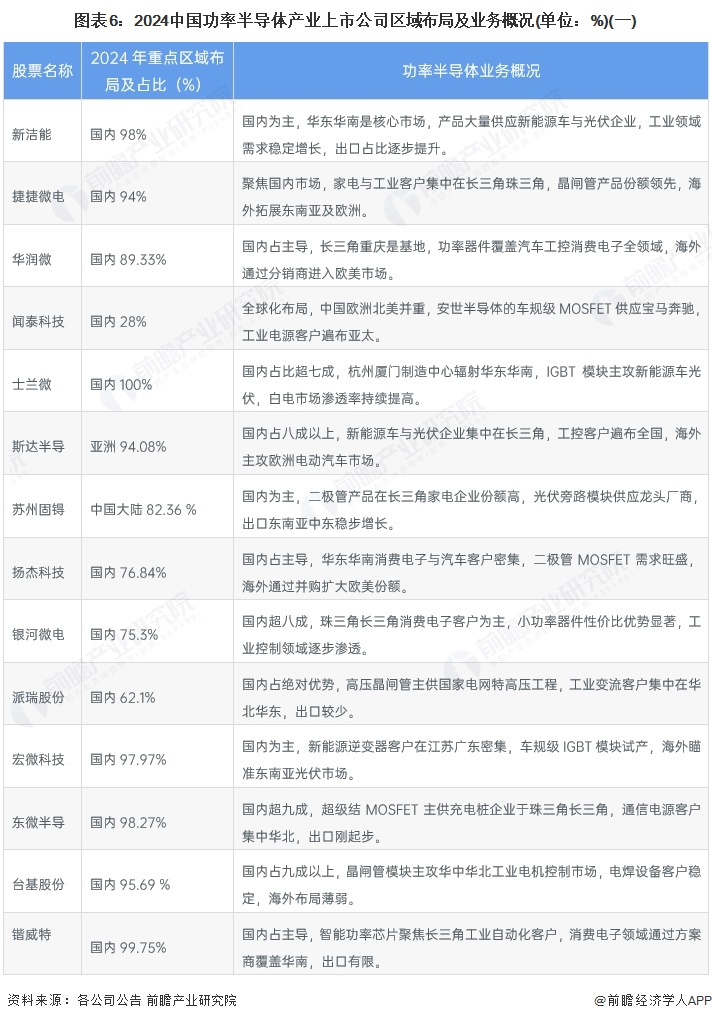

功率半導(dǎo)體產(chǎn)業(yè)上市公司區(qū)域布局對(duì)比

國(guó)內(nèi)銷(xiāo)售占據(jù)絕對(duì)主導(dǎo)地位,絕大多數(shù)公司內(nèi)銷(xiāo)比例超過(guò)七成,僅聞泰科技憑借全球化業(yè)務(wù)在歐洲、北美與亞太均衡布局。區(qū)域分布呈現(xiàn)鮮明集群化特征:華東華南為核心區(qū),新能源車(chē)代表企業(yè)如斯達(dá)半導(dǎo)、士蘭微和光伏領(lǐng)域的新潔能、宏微科技密集扎根長(zhǎng)三角、珠三角,消費(fèi)電子產(chǎn)業(yè)鏈的蘇州固锝、揚(yáng)杰科技同樣聚集于此;華北華中聚焦工業(yè)與電力應(yīng)用,派瑞股份的高壓器件主要服務(wù)國(guó)家電網(wǎng)華北項(xiàng)目,臺(tái)基股份深耕華中華北工業(yè)電機(jī)市場(chǎng);西南東北依托本土基地輻射周邊,振華科技的軍工IGBT立足西南,華微電子以吉林基地覆蓋家電工控客戶(hù)。海外拓展呈現(xiàn)三級(jí)分化:聞泰科技和揚(yáng)杰科技通過(guò)國(guó)際并購(gòu)進(jìn)入歐美高端市場(chǎng),芯導(dǎo)科技、銀河微電向東南亞輸出消費(fèi)電子器件,派瑞股份、振華科技則高度依賴(lài)國(guó)內(nèi)市場(chǎng)。當(dāng)前新能源車(chē)、光伏與工業(yè)自動(dòng)化成為各區(qū)域共同驅(qū)動(dòng)增長(zhǎng)的核心領(lǐng)域。

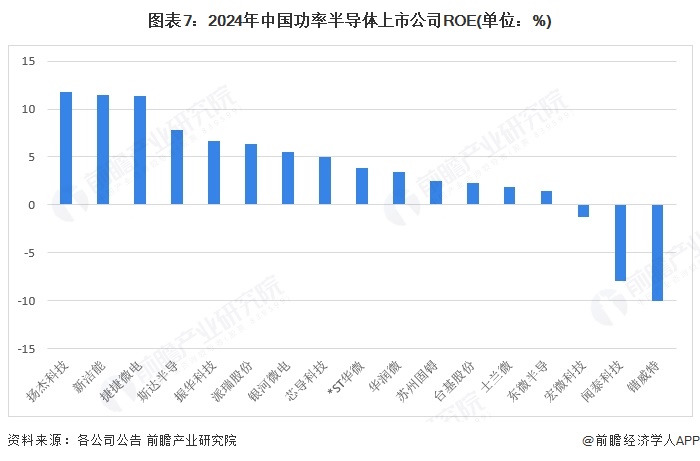

功率半導(dǎo)體產(chǎn)業(yè)上市公司功率加權(quán)凈資產(chǎn)收益率對(duì)比

功率半導(dǎo)體行業(yè)ROE呈現(xiàn)明顯梯隊(duì)分化。揚(yáng)杰科技、新潔能、捷捷微電以超11%的凈資產(chǎn)收益率領(lǐng)跑,反映其輕資產(chǎn)設(shè)計(jì)模式與高毛利產(chǎn)品優(yōu)勢(shì);斯達(dá)半導(dǎo)、振華科技等中游企業(yè)6%-8%的ROE體現(xiàn)穩(wěn)定制造能力。尾部企業(yè)暴露結(jié)構(gòu)性困境:華潤(rùn)微、士蘭微因12英寸線巨額投資拉低ROE至不足4%;聞泰科技、鍇威特負(fù)值主因業(yè)務(wù)轉(zhuǎn)型投入與研發(fā)攤銷(xiāo)。宏微科技-1.3%顯示車(chē)規(guī)IGBT產(chǎn)能爬坡壓力,鍇威特-10.08%凸顯中小設(shè)計(jì)公司市場(chǎng)開(kāi)拓風(fēng)險(xiǎn)。全行業(yè)ROE中位數(shù)僅4.97%,體現(xiàn)了重資產(chǎn)擴(kuò)張與技術(shù)迭代期資本效率承壓的行業(yè)共性。

功率半導(dǎo)體產(chǎn)業(yè)上市公司功率半導(dǎo)體業(yè)務(wù)業(yè)績(jī)對(duì)比

國(guó)內(nèi)功率半導(dǎo)體企業(yè)呈現(xiàn)顯著分化格局。業(yè)務(wù)專(zhuān)注度方面,捷捷微電、派瑞股份、芯導(dǎo)科技等九家公司功率半導(dǎo)體占比超過(guò)95%,其中芯導(dǎo)科技達(dá)100%,反映功率半導(dǎo)體高度專(zhuān)業(yè)化;中小型企業(yè)如派瑞股份、鍇威特占比均超95%,但收入不足5億,凸顯細(xì)分領(lǐng)域深耕優(yōu)勢(shì)。振華科技雖占比99.18%,功率半導(dǎo)體收入達(dá)51.8億。

功率半導(dǎo)體業(yè)務(wù)占比較低的有蘇州固锝占比僅17.52%,銀河微電為50.57%,顯示多元化經(jīng)營(yíng)特征。收入規(guī)模層面,聞泰科技占比僅37.52%,但由于整體收入規(guī)模較大,因此功率半導(dǎo)體業(yè)務(wù)居于行業(yè)前列,業(yè)務(wù)為276.1億元;

整體而言,頭部企業(yè)正通過(guò)高占比業(yè)務(wù)構(gòu)筑護(hù)城河,而聞泰科技等巨頭則憑借規(guī)模效應(yīng)實(shí)現(xiàn)跨領(lǐng)域協(xié)同。

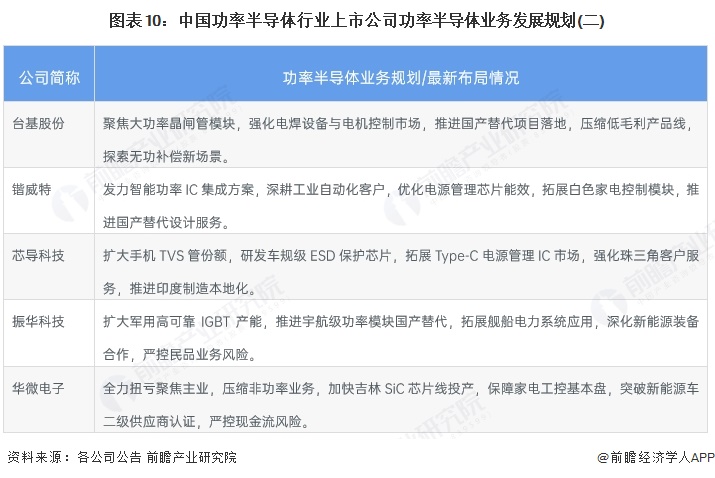

功率半導(dǎo)體產(chǎn)業(yè)上市公司業(yè)務(wù)規(guī)劃對(duì)比

未來(lái)全行業(yè)通過(guò)產(chǎn)能擴(kuò)張、車(chē)規(guī)認(rèn)證與國(guó)產(chǎn)替代構(gòu)建競(jìng)爭(zhēng)壁壘。新能源驅(qū)動(dòng)方面,斯達(dá)半導(dǎo)、士蘭微等頭部企業(yè)加速車(chē)規(guī)級(jí)IGBT模塊擴(kuò)產(chǎn),宏微科技、新潔能同步發(fā)力光伏儲(chǔ)能市場(chǎng);技術(shù)升級(jí)層面,華潤(rùn)微、揚(yáng)杰科技12英寸線及SiC產(chǎn)能成重點(diǎn),東微半導(dǎo)超級(jí)結(jié)MOSFET與聞泰科技SiC器件布局第三代半導(dǎo)體;全球化競(jìng)爭(zhēng)加劇,聞泰科技、斯達(dá)半導(dǎo)拓展歐美車(chē)企供應(yīng)鏈,芯導(dǎo)科技、蘇州固锝推進(jìn)東南亞制造本地化。中小企業(yè)則強(qiáng)化細(xì)分領(lǐng)域優(yōu)勢(shì),派瑞股份綁定特高壓電網(wǎng),鍇威特深耕智能功率IC集成,振華科技鞏固軍工高可靠需求。各企業(yè)具體規(guī)劃如下表所示:

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)功率半導(dǎo)體器件行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢(xún)/募投可研、專(zhuān)精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性?xún)r(jià)比最高功能最全的企業(yè)查詢(xún)平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)功率半導(dǎo)體器件行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)功率半導(dǎo)體器件行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)功率...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2025年中國(guó)功率半導(dǎo)體產(chǎn)品發(fā)展現(xiàn)狀 功率IC仍占據(jù)主導(dǎo)地位【組圖】

-

2025年中國(guó)功率半導(dǎo)體行業(yè)區(qū)域發(fā)展現(xiàn)狀 主要省份的發(fā)展建設(shè)規(guī)劃因地制宜【組圖】

-

2025年中國(guó)功率半導(dǎo)體行業(yè)應(yīng)用領(lǐng)域現(xiàn)狀 汽車(chē)目前是最大應(yīng)用領(lǐng)域【組圖】

-

【投資視角】啟示2025:中國(guó)功率半導(dǎo)體行業(yè)投融資及兼并重組分析(附投融資事件、產(chǎn)業(yè)基金和兼并重組等)

-

-

2025年全球功率半導(dǎo)體行業(yè)發(fā)展現(xiàn)狀 市場(chǎng)主要受到SiC和GaN功率器件拉動(dòng)【組圖】