日本電視大敗局

(圖片來源:攝圖網(wǎng))

作者|云潭 來源|市值觀察

一則公告,昭示全球電視產(chǎn)業(yè)的時代大變局。

一

主導(dǎo)

1月20日晚,一則重磅消息攪動消費電子行業(yè)。

TCL電子和索尼同時公告稱,計劃成立一家家庭娛樂合資公司,整合索尼旗下從電視、音頻到內(nèi)容服務(wù)的完整生態(tài),新公司預(yù)計于2027年4月正式投入運營。

而該公司由TCL持股51%,索尼持股49%,這意味著,索尼電視這個世界高端品牌的命運,未來將由一家中國企業(yè)主導(dǎo)。

索尼剝離電視業(yè)務(wù)早已有跡可循。

2014年,巨虧1280億日元的索尼就決定將電視業(yè)務(wù)分拆為獨立子公司,這一舉動被外界解讀為“待價而沽”。

十二年后,一語成讖。

近些年來,索尼逐步從“硬件制造”轉(zhuǎn)向“軟件內(nèi)容”,公司已將未來押注在“創(chuàng)意娛樂”賽道,CIS芯片、游戲、娛樂內(nèi)容貢獻了主要利潤,而手機、電視等持續(xù)失血的硬件業(yè)務(wù),則被放在“出售”的貨架上。

2025年前三季度,曾經(jīng)輝煌一時的索尼電視出貨量只剩260萬臺,滑落至全球第十,大幅落后于TCL、海信、創(chuàng)維等中國企業(yè)。電視業(yè)務(wù)早在索尼財報中歸入“其它”序列。

因此,此次和TCL的整合,并非意料之外。

雖然消費者曾將“索尼大法”奉為圭臬,但過高的價格和日漸衰落的體驗感覺,以及不斷崛起的中國品牌,讓索尼陷入尷尬局面。

反觀TCL,得益于深耕面板產(chǎn)業(yè)的積累,以及押注Mini LED賽道的前瞻性選擇,2025年前三季度,TCL電視出貨量達2080萬臺,穩(wěn)居世界第二。整個2025年,TCL電子預(yù)計實現(xiàn)經(jīng)調(diào)整歸母凈利潤23.3億-25.7億港元,同比大增45%至60%。

所以,攜手TCL不失為一劑良方。

兩者整合后,可將索尼遺留的高品質(zhì)畫面和音頻技術(shù),以及全球高端品牌光環(huán),和“TCL的先進顯示技術(shù)、全球規(guī)模和垂直整合能力、端到端的成本效率等”相結(jié)合。

事實上,TCL華星光電一直是索尼電視的液晶面板供應(yīng)商。收購后,TCL華星將大幅介入索尼電視的面板供應(yīng)鏈,雙方將實現(xiàn)從面板到終端的深度垂直整合。

更深層次來講,日系消費電子企業(yè)已經(jīng)難以適應(yīng)快速迭代的市場競爭和用戶喜好的變化,徒留品牌和高高在上的技術(shù)遺產(chǎn),難以得到市場認可,亟需“中國效率”來激活重啟。

而索尼電視歸入TCL體系,也標志著日本基本離開了電視產(chǎn)業(yè)的競爭賽道。

一場全球電子消費產(chǎn)業(yè)的權(quán)力轉(zhuǎn)移,已經(jīng)拉開序幕。

二

落寞

縱觀近二十年日本電子帝國的變化,其中一大關(guān)鍵詞就是——“甩賣”。

索尼電視決定進行整合,則是這場時代變革的標志性注腳。

早在2008年開始,曾經(jīng)風(fēng)云一時的三洋電機就開始逐步“賣身”。當(dāng)年4月,三洋電機先將移動電話業(yè)務(wù)轉(zhuǎn)讓給京瓷,一年后,松下將三洋收之麾下,本欲借助三洋的電池技術(shù)重振雄風(fēng),但卻遭遇中國企業(yè)的兇猛絞殺,三洋的狀況依舊沒有得到好轉(zhuǎn)。

2009年,三洋半導(dǎo)體業(yè)務(wù)被美國安森美收購,6500名員工卷鋪蓋走人;2011年1月,海爾集團收購了三洋洗衣機和冰箱業(yè)務(wù);到2013年,松下徹底停用三洋品牌,一個叱咤全球66年的商業(yè)巨艦徹底墜落,成為世界家電史上的一枚符號。

黑電領(lǐng)域,這種“終端品牌供應(yīng)商化”的趨勢也十分明顯。

“國民家電”東芝曾是日本享譽全球的金字招牌。

在2006年,東芝以三倍溢價共計54億美元收購美國西屋電氣,這場豪賭徹底掏空家底,金融危機和福島核事故又雪上加霜,導(dǎo)致東芝在2016財年暴虧88億美元,創(chuàng)下日本制造業(yè)史上最大年度虧損紀錄。

此后,東芝又爆出財務(wù)造假,自2008年起虛報利潤達12億美元之巨,涉及98名高管,這一駭人聽聞的丑聞徹底敗光了東芝的信譽。2023年12月20日,東芝從東京證券交易所退市。

連遭重創(chuàng),東芝也開始“拆骨式”大甩賣。2016年,將白電業(yè)務(wù)賣給了美的,一年后海信將其電視業(yè)務(wù)收入囊中。要知道,東芝早在1960年就推出日本首臺彩色電視機,被稱作“彩電之父”,而如今,東芝電視只剩品牌殼。

夏普也不例外,這家擁有114年歷史的日本巨人,早在1988年就發(fā)明了世界上第一臺液晶顯示器,創(chuàng)始人早川德次也被譽為“液晶之父”。

2016年8月,富士康(鴻海集團)入主夏普,但囿于陳舊的管理思維和經(jīng)營策略,不惜激進投資了SDP的10代LCD面板產(chǎn)線,引發(fā)2022財年巨虧2608億日元。

眼看頹勢無法扭轉(zhuǎn),夏普計劃進行輕資產(chǎn)轉(zhuǎn)型,一股腦將相機模組業(yè)務(wù)SSTC、半導(dǎo)體及激光產(chǎn)線SFL,以及龜山市第二工廠打包轉(zhuǎn)讓給鴻海,轉(zhuǎn)而押注造車尋找出路。

索尼的情況稍好,憑借在手機/車載CIS芯片市場的強勢地位,以及鏡頭模組的技術(shù)優(yōu)勢,加上在上游布局較少,相較來看,索尼風(fēng)險較低。

然而由于電視業(yè)務(wù)這個“現(xiàn)金黑洞”,索尼的業(yè)績自金融危機后一直陰晴不定,2012年年報巨虧近4000億日元。

因此,索尼的轉(zhuǎn)型思路也很清晰,即強化CMOS傳感器業(yè)務(wù)優(yōu)勢,從硬件向游戲和娛樂內(nèi)容等偏“軟”的業(yè)務(wù)領(lǐng)域加碼。按照這一規(guī)劃,索尼旗下的PC(VAIO筆記本)、手機和電視板塊或早已出售,或處于待價而沽的狀態(tài)。

無獨有偶,日本電器大廠船井電機已進入破產(chǎn)程序,其北美及日本的電視業(yè)務(wù)可能出售,此前日媒稱將由創(chuàng)維接手,但被后者否認;也有消息稱,松下也計劃重組旗下電視機業(yè)務(wù)。

時至當(dāng)下,日本電子企業(yè)已經(jīng)認清了世界產(chǎn)業(yè)競爭格局,韓國人手握存儲芯片、面板等核心技術(shù),中國則在電視、手機等電子制造領(lǐng)域展現(xiàn)超強效率優(yōu)勢,且技術(shù)層面直追世界一流水平,全球化運營日臻純熟。

目前,日本電子企業(yè)紛紛收縮戰(zhàn)線,偏安一隅,東芝存儲芯片變身鎧俠,索尼固守CIS江湖一哥地位,松下則汲取三洋電池技術(shù),入局動力電池。

上世紀90年代,日本幾乎壟斷了全球90%以上的電視市場,其中,索尼一家就能占據(jù)超20%的蛋糕。而到2025年前三季度,日本僅有一家企業(yè)(索尼)能進入全球TOP10門檻。

不過,隨著索尼和TCL的整合,日系企業(yè)市場份額將進一步被蠶食,未來或?qū)氐淄顺鋈蝾^部競爭序列。

三

逆襲

從日本稱雄,到日韓角逐,再到中國崛起,30多年來,電視產(chǎn)業(yè)的“三國逐鹿”深刻揭示了消費電子產(chǎn)業(yè)的時代變化。

如同動力電池之于新能源汽車,算力芯片之于AI大模型。占整臺電視七成以上成本的面板,無疑是一臺電視最核心的部件。

也就是說,誰掌控了顯示技術(shù)和生產(chǎn)能力,誰就占據(jù)了電池產(chǎn)業(yè)的金字塔尖。

1988年,當(dāng)夏普拿出世界第一臺14英寸TFT-LCD時,全球為此轟動,此后,東芝、NEC、富士通等日企紛紛入局。當(dāng)時,幾乎所有的關(guān)鍵設(shè)備和材料,均由日本人把持。得益于這種全產(chǎn)業(yè)鏈優(yōu)勢,1994年,日本霸占了全球面板94%的市場份額,日本電視得以風(fēng)靡全球。

90年代末,韓國人以一種“自殺式”的投資策略入局,大筆押注TFT液晶面板。三星、LG砸下數(shù)十億美元投資更先進的高世代線,不惜忍受7-8年的巨額虧損后,最終將日本人拉下馬。

到1999年,三星終于如愿以償,以19%的市場份額拿下全球面板榜首的位置,LG則以16.2%的市場份額位居次席,韓國面板產(chǎn)業(yè)全面反超夏普等日系企業(yè)。

此后,三星掌門人李健熙抽調(diào)500名半導(dǎo)體工程師進入電視事業(yè)部,以提升畫質(zhì)處理能力。到2007年,三星電視銷售額成功超過索尼,韓國電視由此進入高端市場。

此后,由于金融危機影響,日本企業(yè)對投資高世代線心意闌珊,只有夏普、日立和三洋選擇繼續(xù)下注。然而,他們要么選錯技術(shù)路線——松下、日立主攻等離子顯示(PDP),佳能、東芝主導(dǎo)SED,要么不愿放棄過往的輝煌,索尼遲遲不愿舍棄CRT技術(shù),低估了液晶顯示的前景,直到2005年才全面轉(zhuǎn)向。

自2002年開始,中國大陸企業(yè)涌現(xiàn)出京東方、TCL華星光電,他們臥薪嘗膽,終于打破“缺芯少屏”的尷尬局面。憑借緊跟技術(shù)迭代、產(chǎn)業(yè)規(guī)模、龐大市場、政府補貼以及互聯(lián)網(wǎng)基因,最終實現(xiàn)反超。

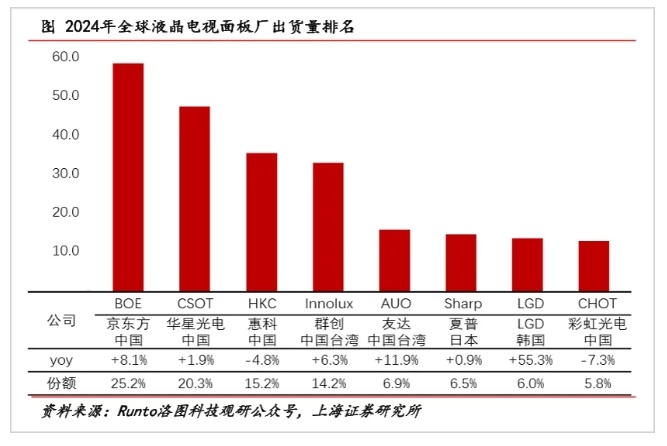

到2024年,全球液晶面板出貨量TOP10中,中國(包括臺灣地區(qū))企業(yè)獨占六席,京東方和TCL華星合計瓜分了高達46%的市場,而日本僅剩夏普一根獨苗。

而且,日本還在不斷清除面板產(chǎn)能,索尼曾和三星合資建設(shè)高世代液晶面板產(chǎn)線,但在出現(xiàn)虧損時將股份悉數(shù)轉(zhuǎn)讓,面板靠LG和TCL,畫質(zhì)芯片由聯(lián)發(fā)科供應(yīng),TCL代工,索尼實際上淪為“組裝廠”,喪失定價權(quán)。

到2024年8月,夏普“堺顯示器產(chǎn)品公司”(SDP)全面停產(chǎn),隨著這一日本國內(nèi)唯一電視液晶面板產(chǎn)線停工,日本本土電視液晶面板生產(chǎn)能力全面“歸零”。

日本企業(yè)尚且扛不過韓國的競爭,如今中國企業(yè)紛紛上強度,日企就更沒有下文了。當(dāng)前,全球電視產(chǎn)業(yè)已經(jīng)進入“中韓爭霸”的格局。

和光伏技術(shù)類似,面板技術(shù)也遵循“技術(shù)精進+降本增效+規(guī)模體量”的三維競爭邏輯。

當(dāng)前,在下一輪技術(shù)洪流中,中國已經(jīng)基本掌控了Mini-LED的話語權(quán)。背靠TCL華星、京東方的規(guī)模、產(chǎn)能和全球化運營,占據(jù)了成本、迭代速度和市場優(yōu)勢。

其中,TCL是最早量產(chǎn)Mini-LED電視的廠商,還集合了半導(dǎo)體顯示材料、面板、模組到整機的全棧鏈條;海信收購東芝、夏普(北美電視、墨西哥工廠),旗下還有乾照光電,在芯片調(diào)教、器件、整機領(lǐng)域不斷加大籌碼;而小米、華為則憑借強大的生態(tài)系統(tǒng)和品牌力,形成強大的智能家居體系,相較來看,三星的Tizen系統(tǒng)像一個封閉的孤島。

曾幾何時,三星在Mini-LED電視市場擁有絕對統(tǒng)治力。而到2024年第四季度,三星在Mini-LED電視賽道的排名已跌至全球第四,被海信、TCL、小米全面超越。2025前三季度,TCL Mini LED電視全球出貨量達224萬臺,同比激增153.3%,出貨量全球第一。

日系企業(yè)則迎來慘敗,甚至在2024年,在日本本土銷售的平板電視中,超過一半來自中國品牌。

不僅如此,TCL、海信還在加碼RGB Mini-LED、印刷OLED等升級方案。同時,深度介入世界杯、奧運會等國際體育賽事,打入歐美核心零售渠道,提升全球認可度。

可以預(yù)計,當(dāng)TCL和索尼完成整合后,中國企業(yè)將向三星的王座發(fā)起猛烈沖擊。未來,在中韓爭霸競爭中,中國企業(yè)極有可能再度成為獲勝者。

2004年,TCL因收購法國家電巨頭湯姆遜彩電業(yè)務(wù)帶來慘痛教訓(xùn),但也因禍得福,TCL開啟全球化序章。

用李東生的話來說:這次收購讓TCL嗆了一口水,但也學(xué)會了游泳。

十八年后的2022年,LG電視負責(zé)人發(fā)出感嘆,雖然LG位居世界第二,但我們必須保持謙遜,因為看到TCL或海信等中國制造商時,我可以看到我們在10年前的樣子。

如今一語成讖,當(dāng)前的TCL正在海外再建五個TCL,整合日本電視巨頭,將是中國企業(yè)向全球電子產(chǎn)業(yè)王冠發(fā)起沖擊的新序幕。

編者按:本文轉(zhuǎn)載自微信公眾號:市值觀察,作者:云潭

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT