走到IPO門口,中國大模型終于算了一回賬

圖源:攝圖網

作者|市值榜團隊 來源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 兩種不同的商業路徑

■ 為什么選擇此時IPO

■ 誰能否率先跑通盈利模型

作者|相青

編輯|嘉辛

當“千模大戰”的喧囂逐漸褪去,中國大模型行業正邁入從“規模競賽”到“商業化攻堅”的關鍵轉折點。

2025年年底,隨著智譜與 MiniMax 相繼遞交招股書,大模型第一股之爭正式拉開序幕,兩家公司的財務底牌也首次完全攤開。目前,智譜已經開始招股,預計2026年1月5日結束,并計劃于2026年1月8日正式以“2513”為股票代碼在港交所主板掛牌上市。

在這兩家公司財報里,我們看到兩種截然不同的商業路徑。智譜深耕政企,試圖在國產替代的浪潮中建立起技術服務壁壘; MiniMax 則押注全球化C端市場,力圖在用戶增長和算力消耗之間找到平衡。

盡管路線不同,但兩家公司面臨同一個行業難題:在傳統互聯網時代,規模意味著成本攤薄;但在大模型時代,每一次調用的背后都是昂貴的算力計費。當邊際成本遞減的規律失效,大模型公司究竟該如何走向盈利?

通過拆解兩份招股書,我們試圖梳理出智譜與 MiniMax 在高增長與高虧損之下的真實底色。其成敗得失,將為整個行業的下半場走向提供重要注腳。

01

上市前的路徑分野

看 MiniMax 和智譜的招股書,很難把它們當成同一類公司。

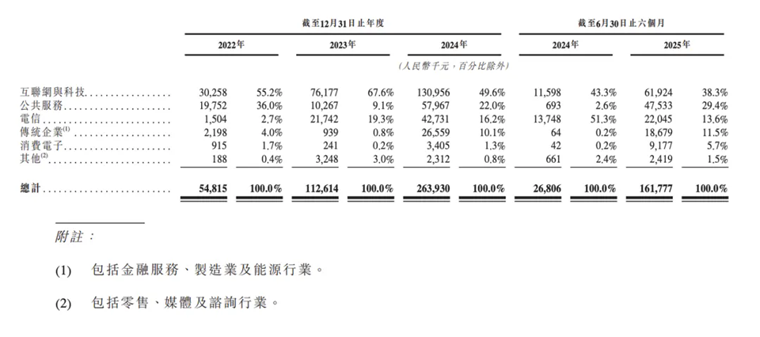

智譜 AI 是一家典型的To B公司,其收入長期高度集中在本地化部署,該收入在過去幾年里始終占據約85% 的比重;云端業務占比則從2022年的4.5%提升至今年上半年的15.2% 。

其高度依賴大客戶,包括互聯網與科技企業、公共服務部門等。目前機構客戶數目由2022年的48家增至截至2025年6月30日止六個月的3156家。其中,最大客戶收入超過總收入10%,前五大客戶收入占營收始終超過40%。

從客戶結構看,互聯網與科技企業是智譜最大的客戶來源,但面臨收入占比下滑風險。

互聯網與科技客戶主要應用場景集中在辦公軟件(如文檔生成)、分析運營資料、創意平臺等領域,這些正是大模型最早、也是最容易落地的商業場景。但與此同時,互聯網與科技公司也是自研模型意愿最強、技術能力最成熟的一批客戶,他們更愿意開發自己的模型。

目前,該類型客戶收入占比從2022年的55.2% 上升至2023年的67.6% 后開始回落,2024年降至 49.6%,2025年上半年進一步降至38.3%。

經濟觀察報援引一位接近智譜管理層人士提到,智譜的AI大模型在2022年時生意“非常好做”,“一個模型能賣千萬元,當時好多企業都會買,像美團、360等科技大、中廠都買了”。他說,這也是智譜2022年收入飛漲的原因,但到了2023年,千模大戰興起后,千萬元標價的大模型就很難賣出去了。

與之對應,公共服務和電信客戶占比持續提升。2025年上半年,公共服務客戶收入占比已接近30%,電信行業維持在13.6%。

MiniMax更像一家互聯網公司,主要收入來源也是AI原生產品收入,依靠的是用戶訂閱服務創收,占比從2023年的21.9%快速提升至今年的71.4%。另外一部分收入則來自開放平臺及其他基于AI的企業服務,這部分收入占比從早期的 78.1% 一路下滑,在 2025 年前 9 個月已降至 28.9%。

MiniMax AI產品用戶數量發展很快,其AI產品月活用戶從2023年的310萬飆升至如今的2760萬,付費用戶數從2023年的約12萬名增加至2025年9月的177萬名。

其中,海螺AI自2023年初推出,2024年9月上線視頻生成功能后用戶規模快速增加。2024年,AI陪伴應用Talkie貢獻收入占比近63.7%,視頻生成模型海螺AI占比7.7%;到2025年前三季度,海螺AI占比提升至32.6%,與Talkie共同成為營收雙支柱,二者合計貢獻超60%的收入。

這種差異早在兩者的起點就已注定。

智譜的起點在于清華大學知識工程實驗室,2019年成立時,創始人張鵬與唐杰均擁有深厚的計算機學術背景,公司自成立起就延續了濃厚的學術與工程導向;相比之下,2021年成立的MiniMax更貼近產業實踐,其創始人閆俊杰曾任商湯科技副總裁,團隊具備成熟的商業化和產品落地經驗,從一開始便更強調市場反饋與應用效率。

02

雖然商業路徑不同,但智譜與MiniMax在財務底色上卻高度一致,兩家公司都在經歷高增長、高投入、高虧損的階段。

智譜近三年營收從5740萬元增至2024年的3.12億元,上半年進一步增至1.91億元,同比增長超300%。然而,經調整凈虧損也從2022年的9741.7萬元擴大至2025年上半年的17.52億元。

MiniMax同樣保持高速增長,2023年至2024年營收從350萬美元增至3050萬美元,2025年前三季度達5340萬美元。與此同時,經調整凈虧損則從2022年的1220 萬美元擴大至2025年前三季度的1.863億美元。

從毛利率的表現看,兩家公司揭示了各自業務模式的盈利困境。

智譜整體 2022 年至 2024 年毛利率分別為 54.6%、64.6%、56.3%。2025 年上半年受云端業務拖累,降至 50.0%。本地化部署是其利潤護城河,毛利率一直維持在50%以上,體現了政企私有化部署的高溢價。

然而,智譜的云端部署毛利率從2022年的76.1%劇烈下滑至2025年上半年的 -0.4%。這說明在公有云標準件市場,智譜目前處于倒貼運營狀態。

MiniMax 的毛利率則呈現明顯的 U 型反轉,從 2023 年的 -24.7% 轉正為 2025 年前九個月的 23.3%。盡管整體修復明顯,但貢獻超70%收入的AI原生產品(海螺 AI、Talkie)毛利率僅為4.7%。這反映出 C 端產品的商業化水平遠遠不足以覆蓋算力等成本。再加上海外的高昂獲客成本,MiniMax 距離盈利還有非常很遠的距離。

兩家公司在不同商業模式下驗證了一個共性,增長的背后是高額的投入,尤其是研發投入。近3年半時間里,智譜和MiniMax的累計研發投入分別為44億元和5億美元(約35億元)。

研發投入主要用于算力服務費及研發人員薪酬。智譜今年上半年,計入研發的算力支出為11億元,MiniMax前三季度計入研發的算力支出為1.4億美元(約9.87億元)。

與傳統互聯網行業用戶規模擴大、邊際成本遞減的規律不同,大模型業務呈現出另一種結構:用戶越多、調用越頻繁,推理算力消耗越高,成本隨規模同步上升。

如何在算力成本剛性的前提下,通過技術迭代降低推理成本,或者在應用層找到足以覆蓋成本的高溢價,是擺在兩家公司面前的共同命題。

從單位經濟模型(Unit Economics)來看,兩家公司均未跑通盈利閉環。MiniMaxAI原生產品的低毛利率意味著其客戶終身價值(LTV)與客戶獲取成本(CAC)的比值尚未達到健康水平,用戶增長越快,現金消耗反而越大。

智譜雖能通過本地化部署將部分算力成本轉嫁給客戶,但項目制交付模式決定了其規模擴張速度難以指數級提升,面臨“增長天花板”的隱性約束。

這種困境也解釋了為何IPO對兩家公司至關重要——在通用人工智能的長期博弈中,如 OpenAI 等擁有強大的技術儲備、資本與人才優勢,這意味著企業必須提前布局,確保在下一輪技術突破或市場擴張中有足夠的資金和運營彈性,IPO本質上是為未來戰略儲備彈藥。

03

今年以來,中國大模型行業的競爭重心正在發生變化。

早期,大模型廠商主要通過參數升級和技術迭代建立優勢,模型規模迅速推高,但隨著融資規模擴大、虧損持續放大,技術領先本身已難以支撐高估值,商業化效率被推到臺前。

算力成本高昂下,增長是否能夠兌現為真實利潤,成為行業進入新階段后必須直面的核心問題。而智譜與 MiniMax選擇了兩條幾乎相反的解題路徑。

對智譜而言,核心并不在于追求用戶規模,而是通過高單價、本地化部署訂單,換取可觀的現金流。目前,智譜在B端已經展現出強勁競爭力,客戶數從2022年的48家增至2024年的123家,年化客單價從114萬元增長至215萬元。

由于其清華系的背景以及在底層機構大模型框架GLM上的完全自主可控,它在國產化替代和政務安全領域具有天然的信任優勢。

本地化部署不僅毛利率長期維持在 50% 以上,也意味著算力成本可以在項目報價中被部分轉嫁給客戶。這也是其客戶結構逐步向公共服務、電信等行業傾斜的原因,這些客戶付費能力更強、項目周期更長,對模型是否最先進的敏感度反而更低。

這種路徑的代價同樣明顯。政企市場天然天花板有限,項目制交付決定了規模擴張的速度難以指數級增長。未來,智譜的挑戰在于能否將本地化部署的經驗轉化為標準化程度更高、交付更輕的垂直行業方案。

MiniMax的選擇則完全相反,它避開了國內極度內卷的通用API價格戰,將重心放在了海外C端訂閱和差異化的多模態API上。通過 Talkie、海螺 AI 等產品,在海外市場迅速做大用戶基數,用訂閱收入覆蓋持續上升的推理成本。

從結果看,MiniMax的用戶與收入增速已初步驗證了這一模式的可行性,但財務數據同樣揭示了現實約束:AI 原生產品貢獻了超過70%的收入,卻只產生4.7%的毛利率,算力與買量成本幾乎吞噬了全部增長紅利。

未來,MiniMax的商業模式高度依賴兩個不確定因素:一是通過技術迭代降低模型推理成本,二是能否在視頻生成等高頻使用場景中,實現更高的溢價和付費率。在這些條件未達成之前,用戶增長越快,現金消耗反而越大。

另外,C端流量天然易失,MiniMax 面對字節跳動等掌握社區流量的巨頭,必須證明海螺AI不只是曇花一現的工具,而是一個高黏性、能讓用戶持續付費的應用。

這場IPO競賽并非大模型戰爭的終點,而是行業進入新階段的開始。兩家公司分別驗證了政企數字化與全球消費級應用這兩條截然不同的路。 IPO之后,智譜需要解決的是規模化交付的效率,而MiniMax需要解決的是降低算力成本,并形成流量護城河。

兩家公司都已初步具備自我造血能力,但最終誰能否率先跑通盈利模型,誰才能真正拿到通往大模型下半場的入場券。

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:市值榜團隊

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT